Você provavelmente já ouviu que deveria investir. Talvez de um amigo, de um artigo, de um vídeo no YouTube. Talvez você mesmo já tenha pensado nisso. E ainda assim, não começou. Isso não é falta de inteligência. Tem um motivo, e quase todo mundo passa por ele.

As desculpas que parecem razões

Existe uma lista de frases que a maioria das pessoas usa para adiar o início. Algumas são reais. A maioria é percepção.

“Não tenho dinheiro suficiente para investir.”

A barreira psicológica existe, mas não a barreira real. Hoje você investe no Tesouro Direto com R$ 30. Compra uma ação com R$ 12 pelo mercado fracionário. Abre um CDB com R$ 1 em alguns bancos digitais. O valor mínimo não é o problema.

“Vou esperar ter mais estabilidade financeira.”

Estabilidade financeira não cai do céu. Ela é construída, e o investimento faz parte dessa construção. Quem espera o momento perfeito geralmente não começa nunca.

“Isso é coisa de rico.”

Não é. Isso é exatamente o que separa quem fica rico de quem não fica. O patrimônio não é construído por quem já tem muito: é construído por quem começa cedo com pouco e mantém consistência.

“Tenho medo de perder dinheiro.”

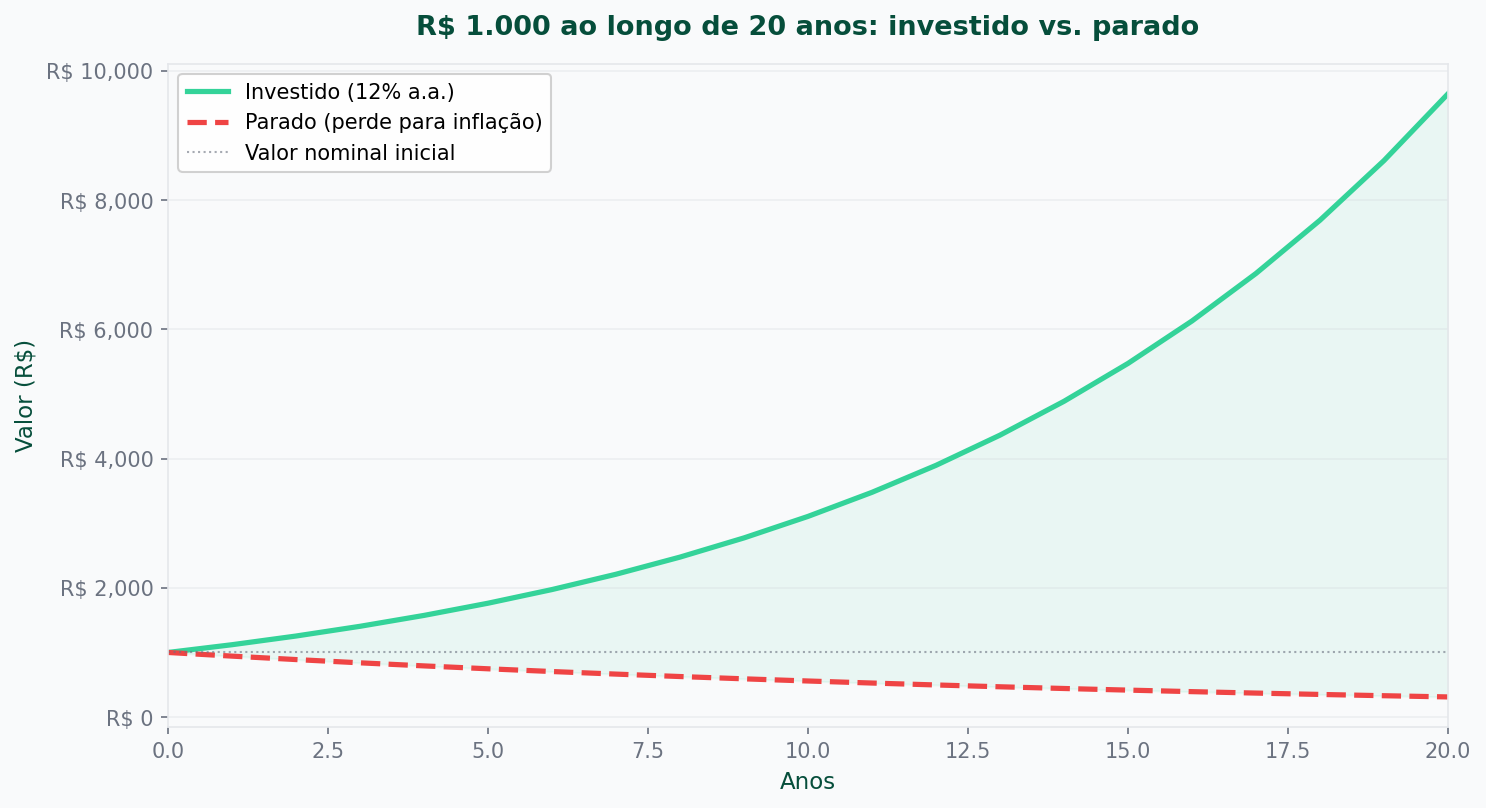

Medo legítimo. Mas perder poder de compra por não investir também é uma forma de perder. A inflação corrói dinheiro parado. Dinheiro na conta corrente, em conta poupança com rendimento abaixo da inflação, está sendo consumido silenciosamente todo mês.

A dona Maria e o senso comum brasileiro

Tem uma personagem que resume bem o senso comum financeiro no Brasil: a dona Maria.

Ela não está nas manchetes de finanças. Não sabe o que é CDI nem prefixado. Mas a dona Maria tem uma sabedoria prática que muita gente com MBA não tem: ela sabe que não pode gastar tudo que ganha.

Ela guarda dinheiro para emergências. Sabe que pode precisar de tratamento de saúde, trocar um eletrodoméstico, fazer uma manutenção. Não gasta tudo no impulso do mês.

A dona Maria é poupadora. E isso é ótimo. O problema é parar aí.

Porque guardar dinheiro na gaveta ou na poupança e investir são coisas diferentes. A poupadora dona Maria está deixando o tempo trabalhar contra ela. O dinheiro parado perde para a inflação. O dinheiro investido corretamente trabalha por ela.

A ideia aqui é transformar o poupador no investidor. Alguém que não só guarda, mas faz o dinheiro crescer e trabalhar para você.

O que muda quando você começa a investir

Quando você aplica seus primeiros R$ 100 em um FII e recebe R$ 0,70 de dividendo no mês seguinte, pode parecer ridículo.

E de certa forma é. R$ 0,70 não muda nada.

Mas algo muda em você. Você viu o dinheiro trabalhar. Entendeu, na prática, o que é rendimento passivo. Começou a criar o hábito de monitorar investimentos. Se errou, errou com valor pequeno antes de errar com valor grande.

Quando o patrimônio crescer e o dividendo mensal for R$ 700, R$ 2.000, R$ 5.000, você vai estar preparado. Porque você passou pelos R$ 0,70.

Não existe atalho que substitua esse aprendizado prático.

Investir não é para quem é rico. É o que faz ficar rico.

Ou pelo menos, o que faz construir independência financeira ao longo do tempo. Você pode não se tornar o próximo Luiz Barsi. Mas você pode ter uma renda passiva melhor do que o INSS vai te dar, um patrimônio que proporciona escolhas, uma reserva que absorve imprevistos sem virar dívida.

Isso está ao alcance de qualquer pessoa que começa, mesmo que tarde, mesmo que com pouco.

O único erro real é não começar.

➡️ Próximo post da trilha: Ok, você decidiu começar. Mas o que realmente faz um patrimônio crescer? Não é o ativo certo nem o momento certo. É algo muito mais simples e menos glamouroso. Os dois fatores que realmente constroem patrimônio