No mundo dos investimentos, tem muito ruído. Muito guru, muito “aprendi a operar com 97% de acerto”, muito “minha carteira subiu 300% esse ano”. Por trás de todo esse barulho, a realidade da construção de patrimônio é muito mais simples e muito menos emocionante. São dois fatores. Só dois.

Tempo e consistência de aportes.

Por que tempo é o fator mais poderoso

O juro composto é chamado por muitos de a oitava maravilha do mundo. A razão é simples: ele cresce exponencialmente, não linearmente.

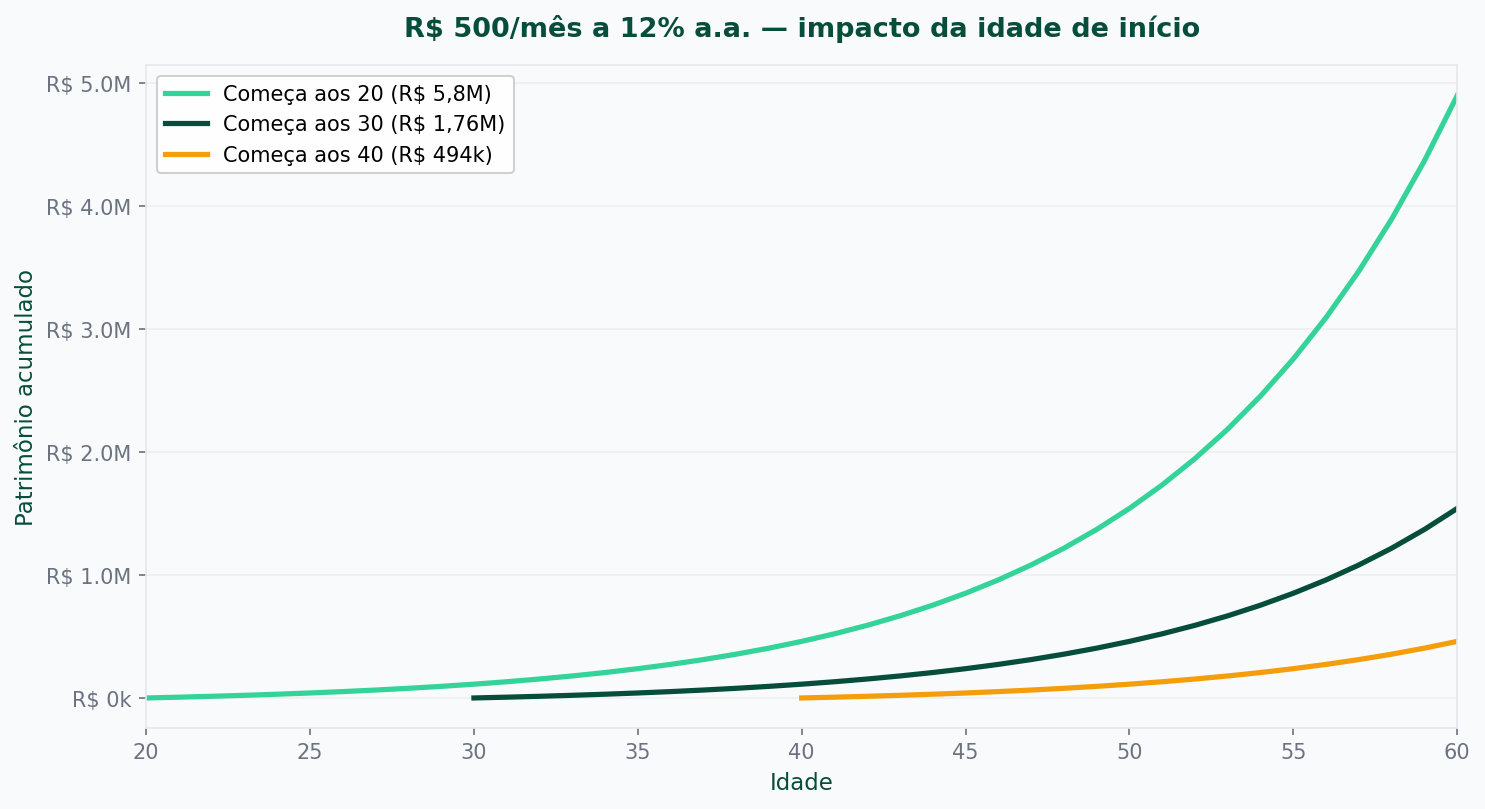

Compare três investidores, todos aplicando R$ 500 por mês a 12% ao ano:

| Situação | Começa aos | Para de aportar aos | Resultado aos 60 anos |

|---|---|---|---|

| Investidor A | 20 anos | 60 anos (40 anos de aportes) | R$ 5,8 milhões |

| Investidor B | 30 anos | 60 anos (30 anos de aportes) | R$ 1,76 milhões |

| Investidor C | 40 anos | 60 anos (20 anos de aportes) | R$ 494 mil |

A diferença entre começar aos 20 e aos 40 anos, fazendo o mesmo aporte mensal, é de quase R$ 5,3 milhões. Não porque o investidor A é mais inteligente ou escolheu ativos melhores. Porque ele deu 20 anos a mais para o tempo trabalhar.

Por que os aportes importam mais que a rentabilidade no começo

Aqui tem um ponto que pouca gente fala de forma clara.

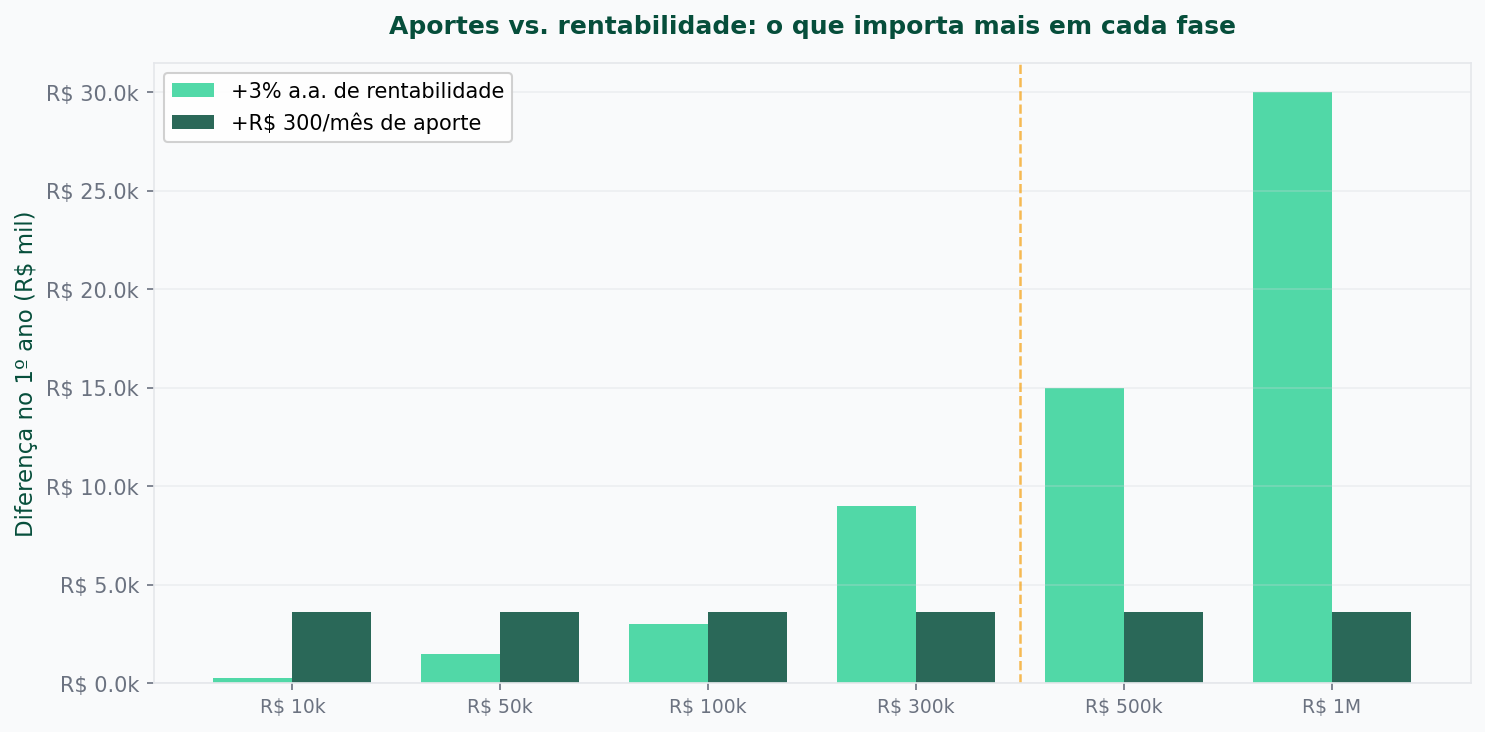

No início da jornada, o que faz a carteira crescer mais são os aportes, não a rentabilidade.

Com R$ 10.000 investidos, a diferença entre 12% ao ano e 15% ao ano é de R$ 300. Mas se você aumentar o aporte mensal em R$ 300, o efeito é imediato e de longo prazo.

| Patrimônio atual | Diferença de 3% ao ano (rentabilidade) | Diferença de R$ 300/mês a mais (aporte) |

|---|---|---|

| R$ 10.000 | R$ 300/ano | Imediato + composto ao longo do tempo |

| R$ 100.000 | R$ 3.000/ano | Comparável |

| R$ 1.000.000 | R$ 30.000/ano | A rentabilidade passa a importar mais |

No início: foco em volume de aportes. Na maturidade: foco em qualidade dos ativos e rentabilidade.

Com o tempo, quando o patrimônio fica grande, os juros sobre juros passam a fazer mais peso. Com R$ 1.000.000, a diferença de 3% ao ano é R$ 30.000. Aí a rentabilidade começa a importar mais.

A consistência é mais importante que o valor

Tem uma tendência de esperar o “momento certo” para investir. Esperar o mercado cair para comprar. Esperar juntar um valor maior. Esperar a vida se organizar.

Essa espera tem um custo real e mensurável.

A estratégia mais eficiente, validada por décadas de dados, chama-se dollar-cost averaging em inglês, ou simplesmente: aportar regularmente independente do que acontece no mercado.

Você aporta R$ 500 quando o mercado está em alta. Aporta R$ 500 quando o mercado cai 20%. Aporta R$ 500 quando tem guerra, crise, eleição e pandemia.

Isso não significa ignorar oportunidades. Manter um caixa para aproveitar quedas expressivas de bons ativos é uma estratégia válida e inteligente. Mas a base do método é o aporte regular, independente do cenário, e quando surge uma pechincha em ativos de qualidade, você reforça a posição com o que tem disponível.

Essa consistência elimina o erro de tentar acertar o timing (que ninguém consegue de forma consistente) e aproveita automaticamente as quedas, que são oportunidades de compra.

O que atrapalha mais que tudo

Sabe o que destrói mais patrimônio no longo prazo? Não é má sorte. Não é crise. É a interrupção.

Começar, parar, recomeçar, sacar quando o mercado cai, voltar quando o mercado subiu.

Esse comportamento transforma uma das estratégias mais simples do mundo numa máquina de perder dinheiro.

Fora o impacto dos impostos dependendo do tipo de investimento: sacar antecipadamente pode gerar IR e IOF que corroem o rendimento acumulado. Cada interrupção tem custo duplo: perde o tempo de composição e paga tributo no resgate precipitado.

O segredo não é genialidade. É não interromper.

➡️ Próximo post da trilha: Agora que você sabe o que faz patrimônio crescer, vale entender o que destrói. Porque tem muita coisa vendida como atalho que é, na verdade, um buraco. Atalhos que destroem patrimônio