“2% ao mês” parece pouco. “26,82% ao ano” parece muito. São exatamente a mesma coisa, e entender isso é a base para comparar qualquer investimento sem se enganar.

Atenção para um equívoco comum: 2% ao mês não são 12 vezes 2% ao ano. 2% ao mês são 26,82% ao ano. A diferença vem dos juros sobre juros.

Rentabilidade nominal vs. real

Antes de qualquer conta, existe uma distinção que a maioria ignora.

Rentabilidade nominal é o número bruto: 12% ao ano, 100% do CDI, 0,9% ao mês.

Rentabilidade real é o que sobra depois da inflação e, dependendo do investimento, depois dos impostos também.

Se um investimento rendeu 12% ao ano e a inflação foi de 5%, sua rentabilidade real foi de aproximadamente 6,7%. Não 12%.

A diferença importa porque dinheiro parado perde poder de compra. Se você guardar R$ 10.000 embaixo do colchão por 10 anos, ainda vai ter R$ 10.000. Mas esses R$ 10.000 vão comprar muito menos do que compravam antes. A inflação histórica brasileira fica em torno de 5% a 7% ao ano nas últimas décadas. Isso não é número para ignorar.

Para CDBs, a rentabilidade real é calculada após inflação e após IR. Para LCIs e LCAs (isentos de IR para pessoa física), a comparação é direta com a inflação. Essa diferença entre produto tributado e isento é central na hora de comparar renda fixa.

Exemplo: um CDB de 100% do CDI (15% bruto) paga IR de 15% após 2 anos, rendendo ~12,75% líquido. Uma LCI de 90% do CDI (13,5% bruto) é isenta, rendendo 13,5% líquido. A LCI vence no líquido, mesmo com percentual menor do CDI.

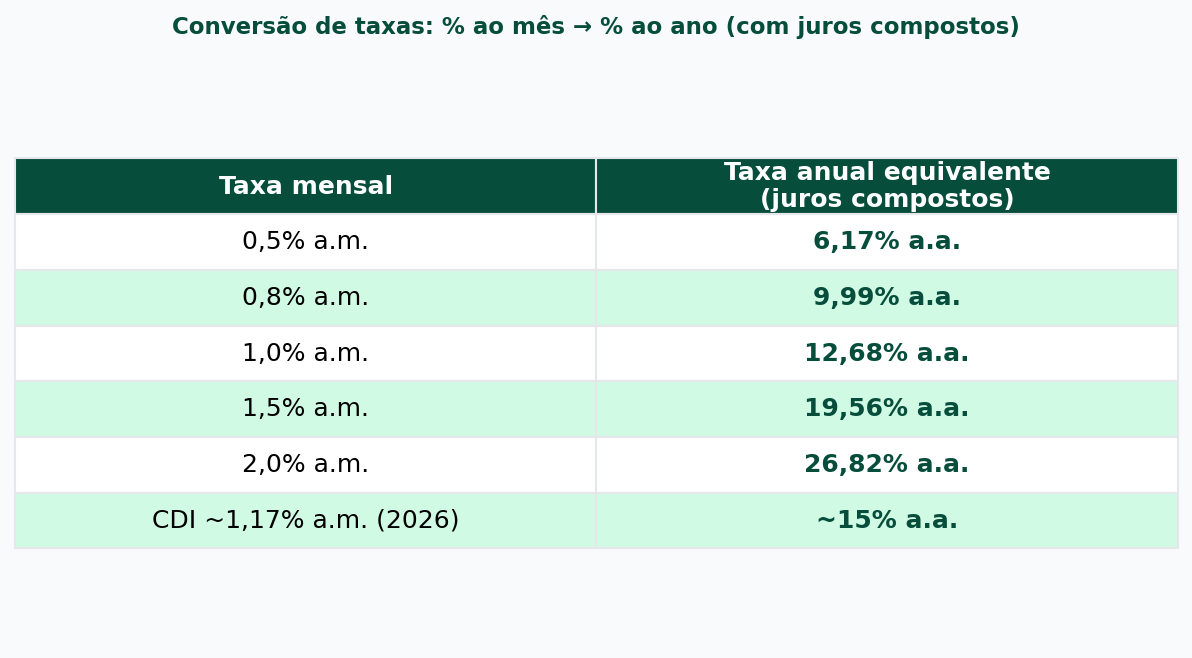

Como converter taxas sem erro

Não é multiplicar por 12. É capitalizar.

Taxa anual = (1 + taxa mensal)^12 - 1| Taxa mensal | Taxa anual equivalente |

|---|---|

| 0,5% | 6,17% |

| 0,8% | 9,99% |

| 1,0% | 12,68% |

| 1,5% | 19,56% |

| 2,0% | 26,82% |

2% ao mês não é 24% ao ano. É 26,82%. A diferença vem dos juros sobre juros.

E no sentido inverso:

| Taxa anual | Taxa mensal equivalente |

|---|---|

| 10% | 0,797% |

| 12% | 0,949% |

| 15% | 1,171% |

| CDI 2026 (~15% a.a.) | ~1,17% |

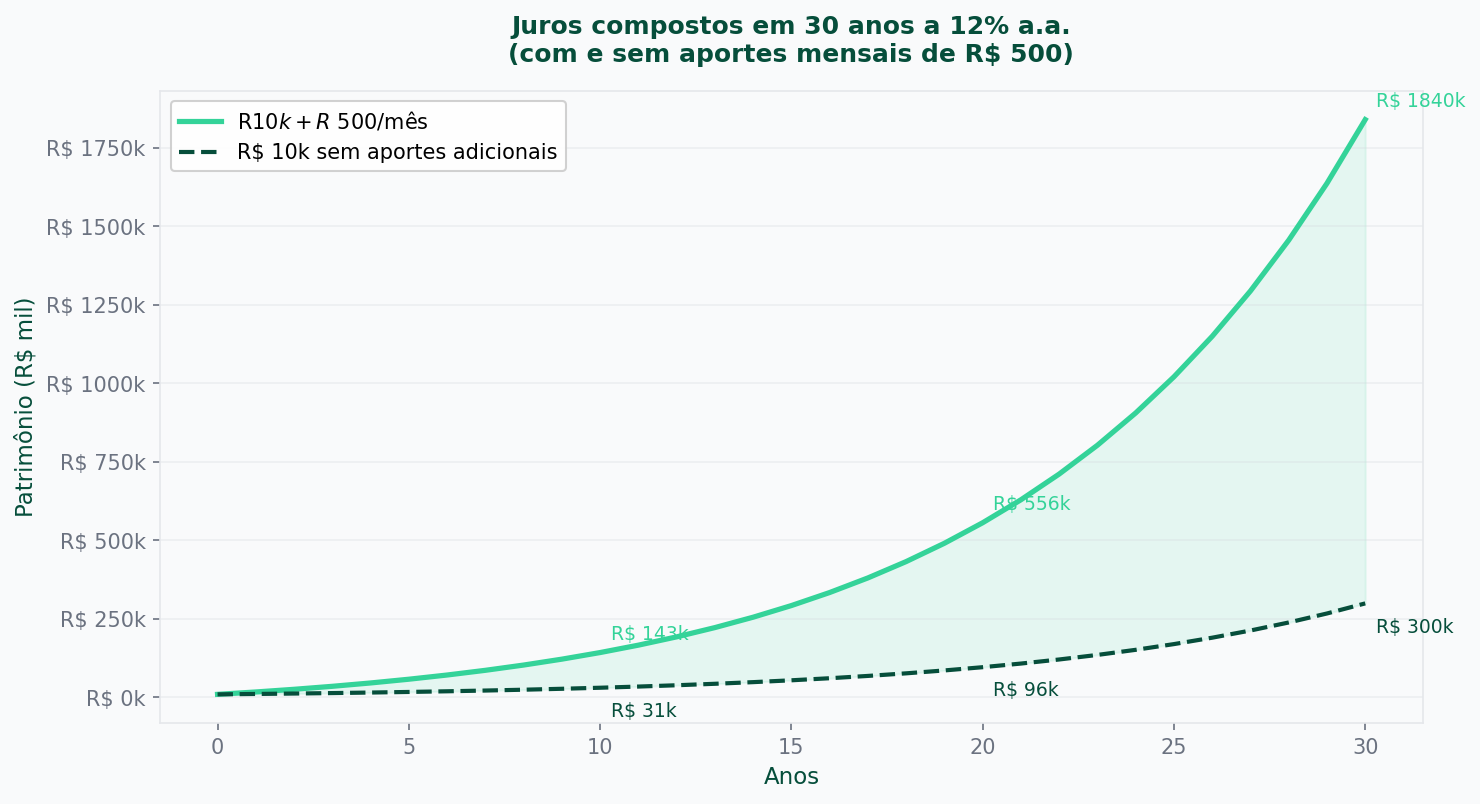

Juros compostos: o fator mais subestimado dos investimentos

Com R$ 10.000 investidos a 12% ao ano, sem adicionar mais nada:

| Período | Saldo |

|---|---|

| Ano 0 | R$ 10.000 |

| Ano 1 | R$ 11.200 |

| Ano 5 | R$ 17.623 |

| Ano 10 | R$ 31.058 |

| Ano 20 | R$ 96.463 |

| Ano 30 | R$ 299.599 |

Em 30 anos, R$ 10.000 viraram quase R$ 300.000 sem adicionar um centavo. Não foi genialidade. Foi tempo e juros sobre juros.

Uma calculadora de juros compostos é uma ferramenta essencial. O InvesteTeca tem uma disponível nas ferramentas onde você simula qualquer cenário: quanto seus R$ X viram em Y anos com Z% de rentabilidade, com ou sem aportes mensais adicionais.

O CDI como referência

No Brasil, o benchmark da renda fixa é o CDI. Quando um CDB diz “100% do CDI”, rende exatamente o CDI. “120% do CDI” rende 20% a mais.

Com CDI em torno de 15% ao ano em 2026, 100% do CDI representa cerca de 1,17% ao mês bruto. Descontando o IR (15% após 2 anos), o rendimento líquido fica próximo de 0,99% ao mês.

Toda comparação de renda fixa deveria ser feita com rentabilidade líquida, depois dos impostos. Não antes.

Um exemplo com renda variável

Na renda variável, o conceito de rentabilidade se apresenta de forma diferente. Um FII com Dividend Yield (DY) de 8% ao ano paga, em dividendos, 8% do valor das cotas ao longo de 12 meses. Esses rendimentos para FIIs são isentos de IR para pessoa física, mas a variação da cota pode ser positiva ou negativa, e isso entra no cálculo total de retorno.

Uma ação com DY de 6% e valorização de preço de 15% no ano gerou um retorno total de 21%: a valorização é tributável (15% de IR acima de R$ 20.000/mês em vendas) e os dividendos são isentos. A comparação com renda fixa precisa considerar essa estrutura diferente de tributação e o risco de volatilidade que a renda variável traz.

➡️ Próximo post da trilha: Você já sabe o que é rentabilidade. Agora é hora de dominar os termos que aparecem em todo extrato, relatório e conversa de investimento. Glossário do investidor iniciante