O mercado financeiro é um dos poucos lugares do mundo onde a preguiça inteligente geralmente ganha da hiperatividade. Mas é também um dos lugares com mais produtos e estratégias vendidos como atalhos para enricar rápido. E a maioria deles destrói patrimônio. Não por azar. Por matemática.

Day trade: quando o custo não aparece no anúncio

Day trade é a operação de comprar e vender ativos no mesmo dia, tentando lucrar com as oscilações de curto prazo.

A propaganda é sedutora: liberdade, trabalhar de casa, operar com qualquer valor. O dia a dia é diferente.

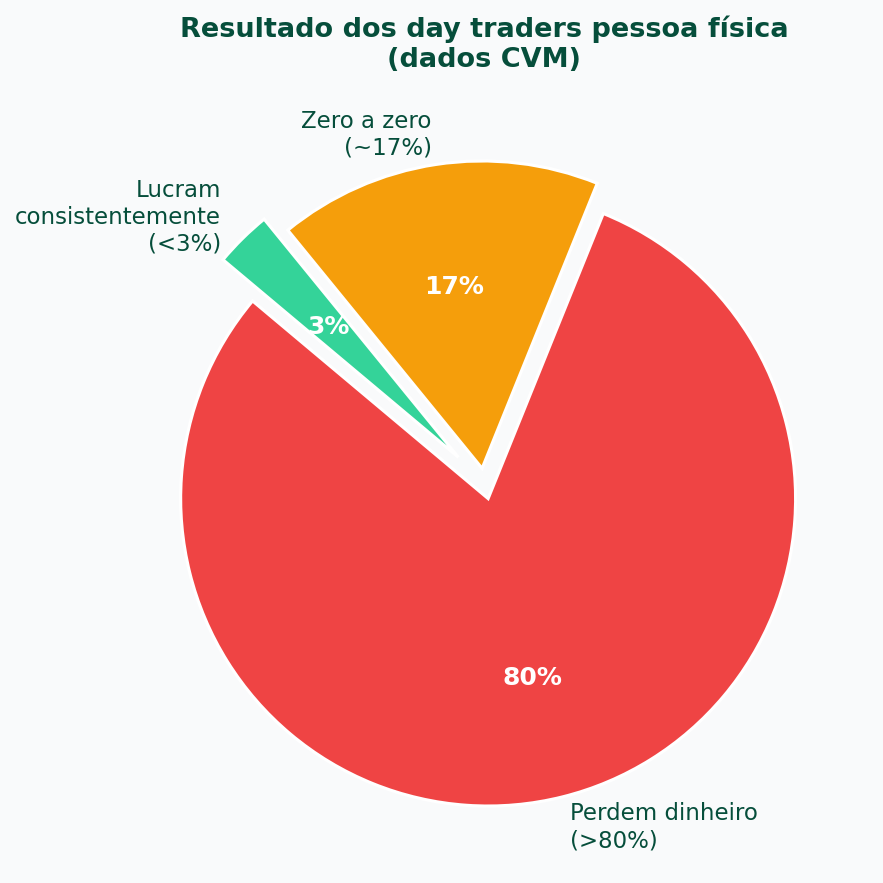

Dados da CVM (Comissão de Valores Mobiliários) mostram que mais de 97% dos day traders pessoa física perdem dinheiro ou ficam no zero a zero no longo prazo. E os que ficam no zero a zero são os “bem-sucedidos” que pelo menos não prejudicaram o patrimônio.

Por que? Três motivos:

Custos. Cada operação gera corretagem, emolumentos, taxa de liquidação. Uma operação de R$ 1.000 pode ter R$ 5 a R$ 15 de custo. Faça isso 10 vezes por dia, 20 dias por mês: os custos somam R$ 1.000 a R$ 3.000. Você precisa de uma rentabilidade brutal só para pagar os custos.

Tributação. Day trade tem IR de 20% sobre os ganhos (renda variável normal é 15%). E não tem isenção de R$ 20.000 por mês. Todo centavo de lucro é tributado.

Competição. Do outro lado da sua operação está um algoritmo com latência de microssegundos, processando dados que você não consegue nem ver. A assimetria de informação e tecnologia é brutal.

E ainda tem a pergunta prática que poucos fazem: quem tem tempo de ficar na frente de um homebroker o dia todo, monitorando tela e executando operações, enquanto também tem trabalho, família e vida? A operação exige presença total, e a maioria das pessoas que tenta conciliar com emprego formal opera em modo parcial, que é a pior forma de fazer day trade.

Robôs e sinais de WhatsApp

A dona Maria desconfia de golpe por natureza. Tem um radar natural para “coisa boa demais para ser verdade” que muita gente perde quando o assunto envolve números e investimentos.

“Robô que opera por você e gera 5% ao mês.” “Grupo VIP de sinais com 93% de acerto.”

São os novos formatos de uma promessa antiga: dinheiro fácil, sem esforço, sem risco.

Não existe. Jamais existiu.

Se um robô realmente gerasse 5% ao mês de forma consistente (60% ao ano), os maiores fundos de hedge do mundo pagariam bilhões para ter acesso. Não seria vendido por R$ 97 em anúncio de Instagram.

Se um analista tivesse 93% de acerto nos sinais, ele seria um dos homens mais ricos do planeta. Não estaria cobrando mensalidade em grupo de WhatsApp.

Copiar carteira de grandes investidores

Essa parece mais razoável. Afinal, Barsi compra banco, elétrica e saneamento. Warren Buffett compra empresas com moat. Por que não só copiar?

Porque você não tem o contexto deles.

Você não sabe quando eles compraram, a que preço, qual o percentual da carteira deles, qual o horizonte de tempo, qual o fluxo de caixa que têm para reforçar posição na queda.

Copiar a carteira de Barsi hoje pode significar comprar na máxima histórica um ativo que ele comprou há 30 anos a 5% do preço atual. A lógica dele não se traduz para você se você não entende o que está fazendo.

Comprar e vender com frequência

Cada venda de ações com lucro pode gerar IR (se passar de R$ 20.000 no mês). Cada realização de lucro em FII gera IR de 20%. Fundos têm come-cotas semestral.

O investidor que gira a carteira constantemente, “realizando lucros”, geralmente entrega ao governo e às corretoras parte significativa do que gerou.

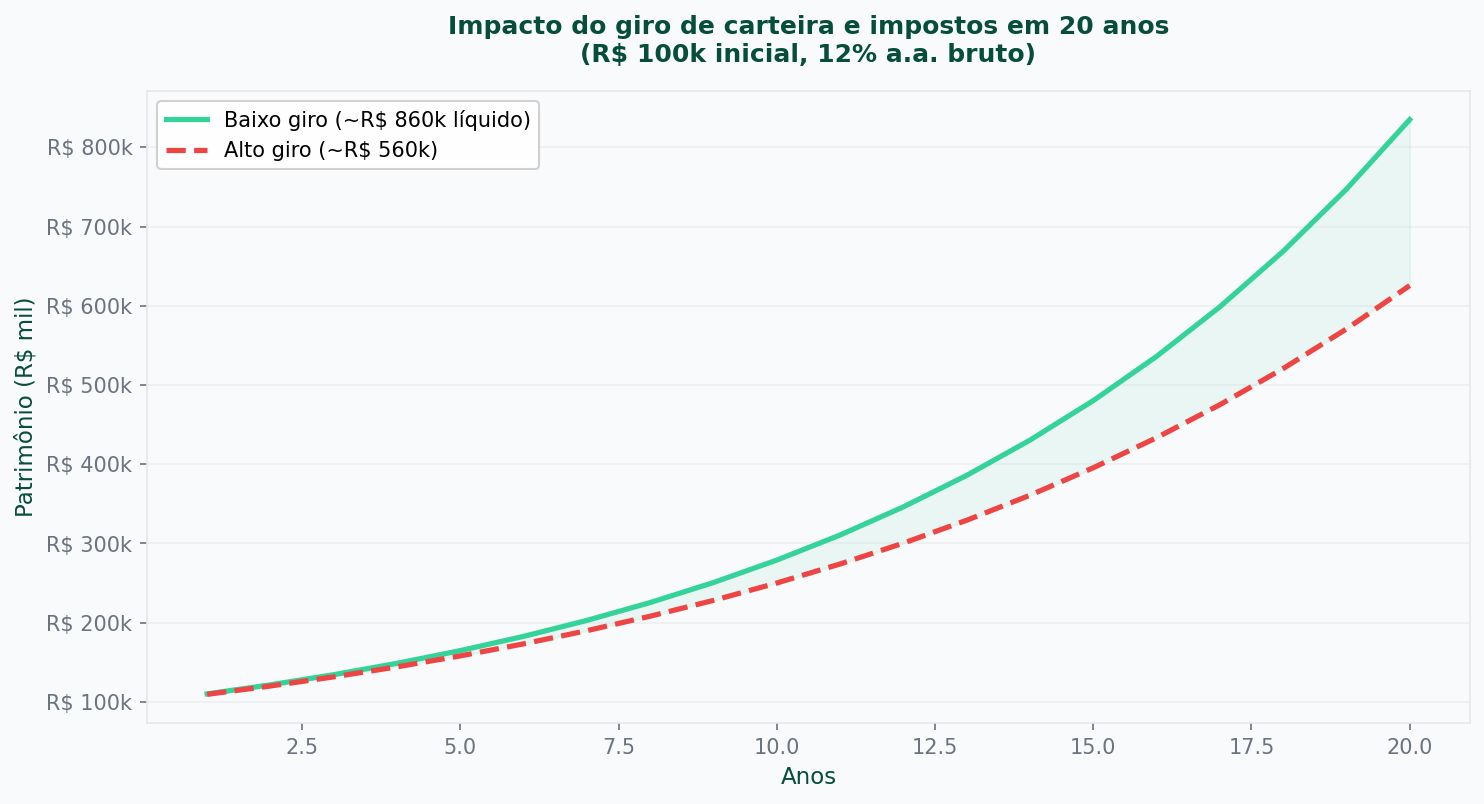

Para ver o impacto real com números: imagine dois investidores com R$ 100.000, ambos com rentabilidade bruta de 12% ao ano.

| Perfil | Giro da carteira | IR estimado 20 anos | Patrimônio final |

|---|---|---|---|

| Investidor A | Baixo (vende raramente) | ~15% sobre ganhos finais | R$ 860 mil |

| Investidor B | Alto (gira todo ano) | ~20% sobre ganhos anuais | R$ 560 mil |

A diferença de R$ 300 mil ao final de 20 anos não vem de investimentos melhores. Vem de pagar menos imposto pelo simples fato de não vender.

O efeito dos impostos compostos ao longo do tempo é devastador. Quem vende pouco e deixa o capital composto crescer paga menos imposto total e multiplica mais o patrimônio.

Bets, pirâmides e esquemas recentes

Tem uma categoria de “investimento” que merece atenção especial porque mistura entretenimento com promessa financeira: as casas de apostas esportivas (Bets).

Plataformas como Blaze, Betano, Vai de Bet e similares não são investimentos. São jogos de azar regulamentados (ou não) onde a casa sempre tem vantagem matemática sobre o jogador no longo prazo. Não existe estratégia de apostas que supere a margem da casa sistematicamente.

O problema não é apenas financeiro. Apostas compulsivas têm o mesmo mecanismo de dopamina que qualquer vício, e várias dessas plataformas são projetadas especificamente para maximizar o engajamento e o gasto.

Pirâmides financeiras têm história longa no Brasil. A Telex Free, nos anos 2010, captou bilhões prometendo retornos absurdos com “revenda de créditos de VOIP”. Quando colapsou, deixou centenas de milhares de investidores sem nada.

Mais recente: o Banco Master virou notícia em 2024-2025 ao captar depósitos com taxas muito acima do mercado (150% do CDI ou mais) para atender rentabilidade que não havia como sustentar organicamente. Quando a situação veio à tona, revelou-se a fragilidade de buscar taxa sem entender risco de emissor.

A regra é simples: se a taxa ou o retorno prometido está muito acima do mercado, existe um risco que não está aparente. Sempre.

| Sinal de alerta | O que significa |

|---|---|

| Retorno muito acima do mercado | Risco oculto ou fraude |

| Urgência para entrar (“só hoje”, “vagas limitadas”) | Técnica de pressão |

| Modelo de indicação com comissão em camadas | Característica de pirâmide |

| Empresa sem registro na CVM/Banco Central | Ilegal |

| Promessa de ganho garantido em renda variável | Impossível |

O investidor novo que vai aprender caro

Quando você começa a investir, você vai cometer erros. Todo investidor cometeu.

A diferença é cometê-los com R$ 1.000 ou com R$ 100.000.

Por isso o conselho de começar cedo existe, mesmo com pouco. Você aprende como funciona compra e venda, como reage emocionalmente a uma queda de 15%, como é receber dividendo, como declarar no IR. Você cria o repertório prático com um valor que não compromete o futuro.

Quando o dinheiro aumentar, você já sabe o que está fazendo.

➡️ Próximo post da trilha: Saber o que não fazer é metade do caminho. A outra metade é entender como equilibrar tudo: gastos, reserva, investimento e qualidade de vida ao mesmo tempo. A equação do investidor