Tem um vocabulário inteiro no mundo dos investimentos que ninguém ensina em escola nenhuma. Você vai ouvir esses termos em todo lugar: no extrato da corretora, nos relatórios de fundos, nas notícias de mercado, nas conversas de quem já investe.

Este glossário não tenta cobrir tudo. Cobre o que você vai encontrar nos primeiros meses e que vai continuar aparecendo pelo resto da jornada.

Guarda esse post. Você vai voltar aqui.

Índices e taxas

Selic

Taxa básica de juros da economia brasileira, definida pelo Copom (Comitê de Política Monetária do Banco Central) a cada 45 dias. É a referência para o custo do dinheiro no Brasil. Quando a Selic sobe, renda fixa rende mais. Quando cai, rende menos. Ela também impacta diretamente a bolsa: Selic alta torna a renda fixa mais atrativa, e a renda variável sofre.

CDI

Taxa de depósitos interfinanceiros: o que os bancos cobram entre si em empréstimos de curtíssimo prazo (geralmente overnight). Na prática, anda junto com a Selic e serve como benchmark para a maioria dos investimentos de renda fixa.

DI

Mesma coisa que CDI. Os dois termos são usados de forma intercambiável. A pequena diferença técnica: o CDI é calculado pela B3 com base nas operações do mercado interbancário, enquanto a taxa DI (ou TDI) é apurada pela Cetip. Na prática, são praticamente iguais. Quando um produto diz “100% do DI” ou “100% do CDI”, são referências equivalentes.

IPCA

Índice de Preços ao Consumidor Amplo. É a inflação oficial do Brasil, medida pelo IBGE. Aparece muito em investimentos atrelados à inflação (Tesouro IPCA+, CDB IPCA+, debêntures IPCA+). A inflação histórica brasileira fica em torno de 5% a 7% ao ano nas últimas décadas. Não ignorar esse número.

Superávit / Déficit primário

Você vai ouvir muito esse termo nas notícias. Superávit primário significa que o governo arrecadou mais do que gastou (antes dos juros da dívida). Déficit é o contrário. Impacta diretamente na confiança no país, na taxa de câmbio e nos juros.

Liquidez

Liquidez é a facilidade de converter um investimento em dinheiro. Um investimento líquido você consegue resgatar hoje ou amanhã. Um ilíquido pode prender seu dinheiro por meses ou anos.

| Termo | Significado |

|---|---|

| Liquidez diária | Você pode resgatar qualquer dia útil |

| D+0 | Dinheiro na conta no mesmo dia |

| D+1 | Dinheiro na conta no próximo dia útil |

| D+2 | Dinheiro na conta em 2 dias úteis |

| Liquidez no vencimento | Só sai no prazo contratado |

Alta liquidez nem sempre é vantagem. Títulos com vencimento mais longo pagam mais justamente porque você abre mão da liquidez.

Tributação básica

IR (Imposto de Renda) regressivo

Para a maioria dos investimentos de renda fixa, quanto mais tempo você mantém, menos imposto paga. A tabela regressiva se aplica a: CDBs, LCIs, LCAs, Tesouro Direto, fundos de renda fixa e multimercado, debêntures comuns.

| Prazo | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Investimentos isentos de IR para pessoa física: LCI, LCA, CRI, CRA, debêntures incentivadas, dividendos de ações e FIIs, rendimentos de FIIs (quando o fundo tem mais de 50 cotistas e as cotas são negociadas em bolsa).

Fundos de ações têm IR fixo de 15%. Day trade tem IR de 20%, sem isenção mensal.

IOF

Imposto sobre Operações Financeiras. Incide sobre resgates nos primeiros 30 dias, de forma regressiva:

| Dia do resgate | Alíquota de IOF |

|---|---|

| 1º dia | 96% |

| 7º dia | 70% |

| 15º dia | 46% |

| 29º dia | 3% |

| 30º dia em diante | 0% |

Regra prática: nunca resgate antes de 30 dias. O IOF nos primeiros dias praticamente elimina qualquer rendimento obtido. A partir do 30º dia, o IOF é zero e só incide o IR conforme a tabela regressiva acima.

Come-cotas

Imposto que incide semestralmente (maio e novembro) nos fundos de renda fixa, multimercado e cambiais. O IR é “antecipado” automaticamente, reduzindo o número de cotas. Não existe em ETFs, FIIs, Fiagro e fundos de ações.

Risco e retorno

Benchmark

Referência de comparação. Um fundo de ações usa o Ibovespa como benchmark. Um fundo de renda fixa usa o CDI. Serve para avaliar se o gestor está entregando mais ou menos que o mercado.

Risco x retorno

Não existe investimento com alto retorno e baixo risco. Se alguém te oferece isso, é golpe ou você está entendendo errado. Maior retorno sempre vem com maior risco. A questão não é evitar risco: é entender qual risco você está assumindo.

Volatilidade

Quanto um ativo oscila de preço. Alta volatilidade não significa necessariamente prejuízo: significa variação. Uma ação pode cair 20% em dois meses e subir 40% no mesmo ano. A volatilidade assusta no curto prazo. No longo prazo, o que importa é a tendência.

Drawdown

A queda máxima de um investimento em relação ao seu pico histórico. Um drawdown de 30% significa que em algum momento o ativo caiu 30% do topo. Importante para entender o que você aguentaria ver acontecer com seu dinheiro antes de entrar.

Proteção e garantias

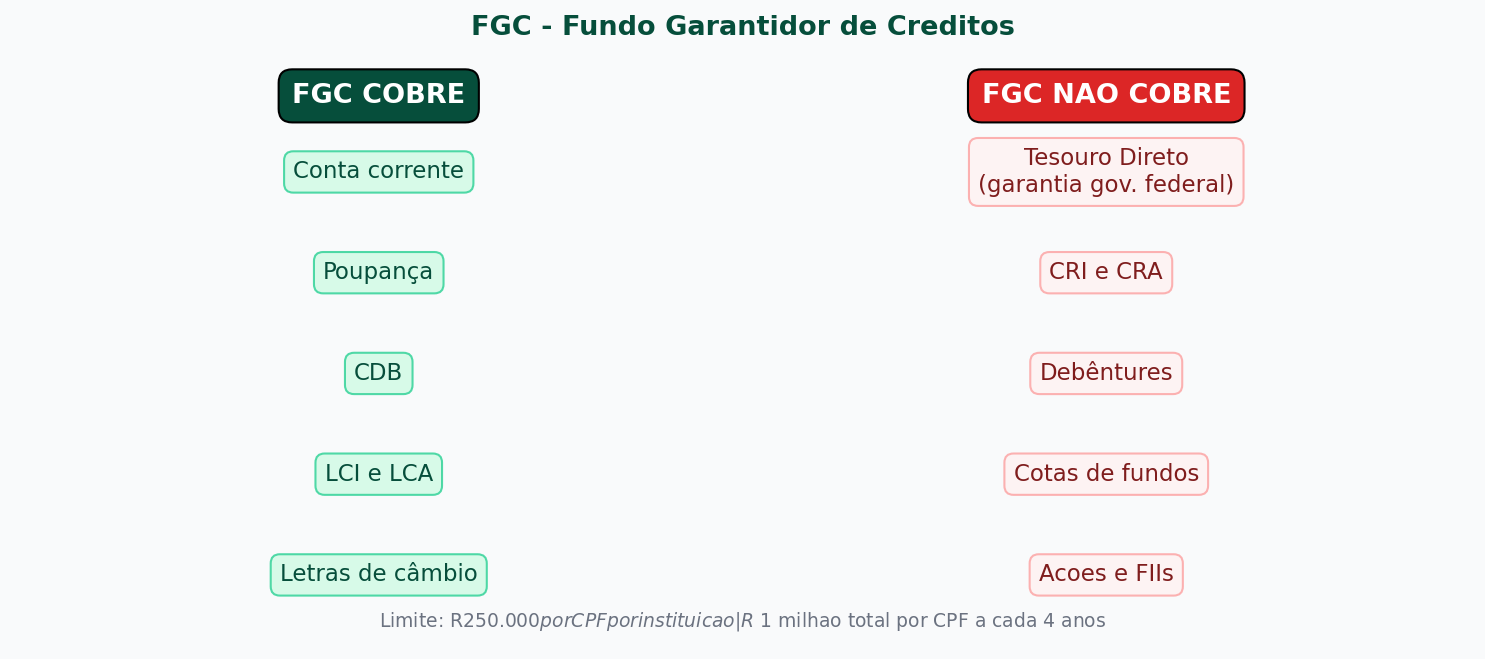

FGC, Fundo Garantidor de Créditos

Garante o dinheiro de investidores no caso de quebra da instituição financeira. Cobre até R$ 250.000 por CPF por instituição, com limite global de R$ 1 milhão por CPF a cada 4 anos.

| Cobre | Não cobre |

|---|---|

| Conta corrente | Tesouro Direto (garantia do governo federal) |

| Poupança | CRI e CRA |

| CDB | Debêntures |

| LCI e LCA | Cotas de fundos |

| Letras de câmbio | Ações e FIIs |

Mercado de ações

Ticker

Código de 4 letras + 1 número que identifica cada ativo na bolsa. VALE3 é a Vale (ação ordinária). PETR4 é a Petrobras (ação preferencial). MXRF11 é o FII Maxi Renda. O número indica o tipo: 3 = ON, 4 = PN, 11 = FII/ETF.

ON e PN

ON (ordinárias) dão direito a voto na empresa. PN (preferenciais) geralmente recebem dividendos maiores ou prioritários, sem voto. A maioria dos investidores pessoa física não precisa de voto: atenção ao dividendo quando escolher entre ON e PN.

Mercado fracionário

Possibilidade de comprar menos de 100 ações de uma vez. O ticker fracionário aparece com “F” no final: VALE3F. Permite entrar com valores menores.

Marcação a mercado

Atualização diária do valor de mercado de um título. Um Tesouro IPCA+ pode aparecer com “prejuízo” no extrato se as taxas subiram. Mas se você mantiver até o vencimento, recebe exatamente o que contratou. Marcação a mercado importa para quem vende antes do prazo.

Dividend Yield (DY)

Dividendo pago no último ano dividido pelo preço atual. DY de 8% significa que a empresa pagou 8% do valor da ação em dividendos nos últimos 12 meses.

P/L (Preço / Lucro)

Quantos anos de lucro são necessários para pagar o preço da ação. P/L de 10: ao preço atual, levaria 10 anos de lucros para “pagar” a ação. Quanto menor, mais barata em relação ao lucro.

P/VP (Preço / Valor Patrimonial)

Compara o preço de mercado com o patrimônio líquido por ação. P/VP abaixo de 1 significa que a ação está sendo negociada abaixo do valor contábil da empresa.

Este glossário vai crescer junto com o portal. Sempre que um termo novo aparecer na trilha, você pode voltar aqui para consultar.

➡️ Próximo passo na trilha: Com os fundamentos no lugar, o próximo capítulo é organizar suas finanças pessoais antes de investir. Começamos com um diagnóstico honesto. Você sabe pra onde vai o seu dinheiro?