Existe uma barreira que paralisa a maioria das pessoas antes mesmo de começar. Não é falta de conhecimento. Não é falta de tempo. É uma crença que parece razoável mas não tem base nenhuma.

A crença de que precisa de muito dinheiro para começar.

Você já ouviu ou pensou alguma versão disso: “quando eu juntar R$ 1.000, começo”. Ou R$ 5.000. Ou “quando sobrar dinheiro no fim do mês”. O problema é que o fim do mês sempre chega sem sobra, e os anos vão passando.

Vamos colocar números reais na mesa.

Quanto você precisa, de verdade

Os valores abaixo são dados reais dos produtos disponíveis no mercado brasileiro:

| Investimento | Valor mínimo | Onde encontrar |

|---|---|---|

| Tesouro Selic | R$ 30 (0,01 unidade) | Tesouro Direto, qualquer corretora |

| CDB | A partir de R$ 1 | Nubank, Inter, XP e outras |

| ETF (BOVA11, IVVB11) | ~R$ 10 a R$ 15 por cota fracionária | Qualquer corretora com mercado fracionário |

| FII (mercado fracionário) | R$ 10 a R$ 15 por cota | Qualquer corretora com mercado fracionário |

| Ação (mercado fracionário) | R$ 12 a R$ 20 | Qualquer corretora com mercado fracionário |

Não existe investimento que exija R$ 1.000 para começar. Isso é mito.

O mercado fracionário: a mudança que ninguém te contou

Até alguns anos atrás, ações e FIIs eram vendidos em lotes de 100 unidades. Querendo comprar VALE3 a R$ 70? Seriam R$ 7.000 de uma vez. Fora do alcance da maioria.

O mercado fracionário acabou com isso. Hoje você compra 1 cota, 5 cotas, 10 cotas, o que quiser. Na corretora, a cota fracionária aparece com “F” no final do ticker: VALE3F, MXRF11F.

Atenção: no fracionário, o mínimo é 1 unidade. Para FIIs como o MXRF11 (Maxi Renda), que negocia próximo de R$ 10 a R$ 15 por cota, é possível comprar uma única cota fracionária. Não é diferente de comprar o lote inteiro. É a mesma empresa, o mesmo fundo, os mesmos dividendos, proporcionalmente.

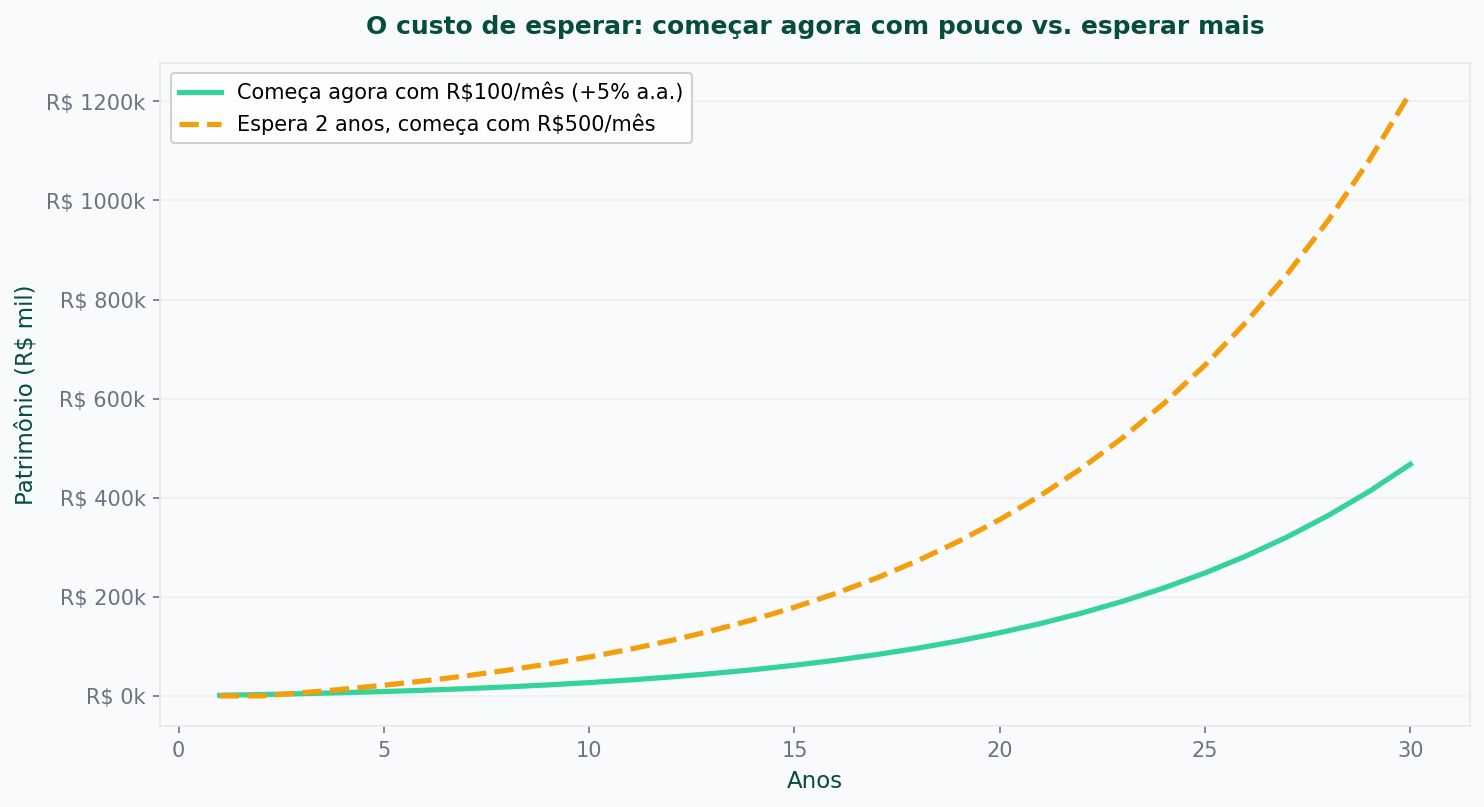

O custo de esperar

Aqui está o ponto que poucos param para calcular.

Suponha que você tem 28 anos e decide esperar “juntar R$ 10.000” antes de começar a investir. Leva 2 anos. Começa a investir R$ 500 por mês aos 30 anos, rentabilidade média de 12% ao ano.

Aos 60 anos: aproximadamente R$ 1,76 milhão.

Se tivesse começado hoje com R$ 100 por mês e aumentado gradualmente, o prazo maior faria uma diferença enorme no resultado final, por causa dos juros compostos capturados nos anos extras.

A diferença não é quanto você investe no início. É quantos anos o dinheiro trabalha por você.

O melhor momento para investir era ontem. O segundo melhor é agora.

Mas o dividendo vai ser ridículo no começo

Vai. Com R$ 200 em FII a 0,7% de rendimento mensal, você recebe R$ 1,40. Não dá pra comprar nem um café.

Mas o ponto não é o dividendo de hoje. É o processo que você está construindo: disciplina, hábito de aportar, entendimento de como o mercado funciona.

Com R$ 200.000 investidos, o mesmo 0,7% vira R$ 1.400 por mês. E você vai chegar mais rápido se começar cedo, mesmo com pouco.

O único erro real é não começar

Tem duas estratégias ruins: não começar por achar que tem pouco, e começar com tudo de uma vez sem entender o que está fazendo.

O meio-termo inteligente é começar com pouco, consistentemente, aprendendo no processo. Você vai errar com valores pequenos. Vai criar um senso de mercado. Quando o dinheiro aumentar, você já vai saber o que está fazendo.

➡️ Próximo post da trilha: Agora que você sabe que pode começar com pouco, o próximo passo é entender o que aquele rendimento de “2% ao mês” realmente significa. O que é rentabilidade, e por que % ao mês te engana